Auswirkungen der Zinswende auf die Immobilienkaufpreise in Frankfurt am Main

Zinswende Immobilienmarkt

Mit Beginn der Zinswende markierte die Jahresmitte 2022 einen bedeutenden Wendepunkt für den Euro-Raum. Im Juli 2022 erhöhte die Europäische Zentralbank (EZB) erstmals seit dem Jahr 2011 ihren Leitzins, welcher seit 2016 bei 0,0 % verharrte. Bis Ende 2022 wurde der Leitzins auf 2,5 % und aufgrund der angespannten wirtschaftlichen Lage, allen voran aufgrund der hohen Inflationszahlen, bis September 2023 auf 4,5 % angehoben. In den drei darauffolgenden Sitzungen wurde der Zins nicht weiter erhöht.

Gleichlaufend sind auch die Bauzinsen seit Beginn 2022 deutlich gestiegen (von ca. 1,0 % auf ca. 3,5 %) und schwankten seit Oktober 2022 zwischen ca. 3,5 und 4,5 %. Eine kleine Korrektur gab es zum November 2023, bei der die Bauzinsen um bis zu 0,8 Prozentpunkte gesunken sind. Aktuell gehen diverse Marktakteure davon aus, dass im Laufe des Jahres eine Abkühlung der angespannten wirtschaftlichen Situation und damit eine Tendenz zu Zinssenkungen erwartet werden kann.

Anhand der gesamtwirtschaftlichen Entwicklung wurden auch Rückschlüsse auf die Immobilienwirtschaft und die Kaufpreise von Immobilien gezogen. Zunächst wurde seitens der Marktteilnehmer eine Stagnation und anschließend ein Rückgang der Kaufpreise erwartet. Insbesondere Privathaushalten wurde die Anschaffung von Wohneigentum aufgrund der geänderten Zinskonditionen, der hohen Inflation und der wirtschaftlichen Situation erschwert. Ein spürbarer Nachfragerückgang war die Folge. Doch die Angebotspreise schienen zunächst weiterhin stabil. Ein Preisrückgang war bis Ende der ersten Jahreshälfte 2023 kaum spürbar.

Auswirkungen auf den Frankfurter Immobilienmarkt

In Folge eines Bewertungsauftrags für ein Portfolio bestehend aus Mehrfamilienhäusern in Frankfurt am Main, hat die BlueHill den Wohnimmobilienmarkt in Frankfurt am Main genauer unter die Lupe genommen. Hierbei wurde im Rahmen des Vergleichswertverfahrens speziell auf die tatsächlichen Abschlüsse für Mehrfamilienhäuser eingegangen. Die seit der Zinswende erwartete Entwicklung, dass sich der Verkäufermarkt zu einem Käufermarkt gedreht hat, konnte anhand der seitdem abgeschlossenen Kaufverträge weitgehend bestätigt werden.

Für die Stadt Frankfurt am Main wurden über 100 Kauffälle untersucht und ausgewertet. Die Daten von Mehrfamilienhäusern mit reiner Wohnnutzung sowie Wohn- und Geschäftshäusern mit gemischter Nutzung in sehr guten, gehobenen und mittleren Lagen in Frankfurt am Main stammen aus dem Zeitraum 2018 bis Oktober 2023. Die Objekte wurden zwischen 1910 und 1985 errichtet, die Wohn- und Nutzflächen lagen zwischen rd. 400 und 1.850 m².

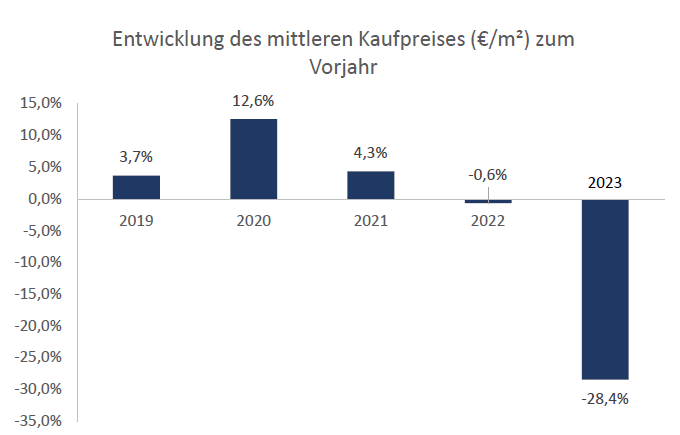

Bei der Analyse wurden zunächst die Daten nach dem Jahr der Registrierung gruppiert und der arithmetische Mittelwert der Kaufpreise pro Quadratmeter für jedes der sechs Jahre ermittelt. Die Auswertungen zeigen, dass entgegen der anfänglichen Erwartung, merkliche Preisschwankungen im Markt zu verzeichnen sind (Abbildung 1).

In den Jahren 2019 bis 2021, somit in Zeiten des günstigen Zinsumfelds, wurde eine positive Entwicklung der Kaufpreise gegenüber dem jeweiligen Vorjahr festgestellt. Diese betrug zwischen rd. 4 und 13 %.

Die im Jahr 2022 im Vergleich zum Vorjahr noch kaum spürbaren Preisrückgänge fielen 2023 umso deutlicher aus. Dies bestätigt auch die Auswertung der vorliegenden Kauffälle. Im Jahr 2022 wurde ein leichter Rückgang von -0,6 % und im Jahr 2023 ein Rückgang von rd. -28 % verzeichnet. Für das Jahr 2023 lagen lediglich 9 Kauffälle bis Oktober vor, sodass kein abschließendes Bild für das Gesamtjahr vorhanden ist. Es lassen sich dennoch erste Rückschlüsse auf die Entwicklung im Jahr 2023 ziehen.

Abbildung 1: Entwicklung des mittleren Kaufpreises (€/m²) zum Vorjahr

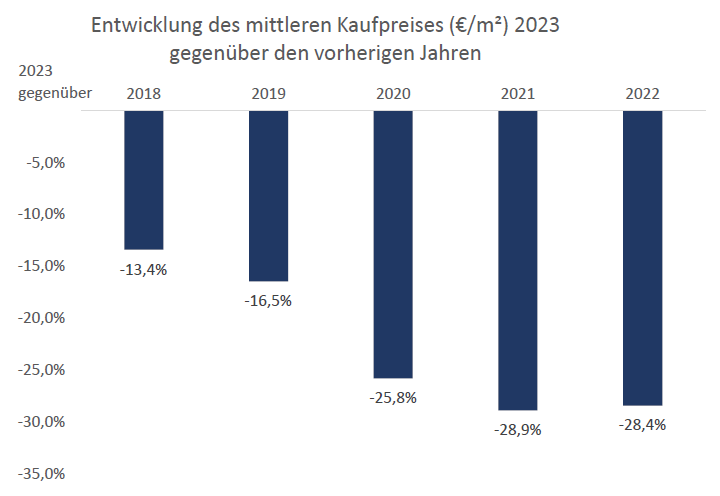

In der abgebildeten Auswertung (Abbildung 2) wurde die Entwicklung des mittleren Kaufpreises aus dem Jahr 2023, den vorherigen Jahren gegenübergestellt. Die Analyse offenbart eine bemerkenswerte Entwicklung des mittleren Kaufpreises pro Quadratmeter auf dem Frankfurter Immobilienmarkt im Jahr 2023 gegenüber den vorangegangenen Jahren. Im Vergleich zum Jahr 2022 und 2021 sind die Kaufpreise um rd. 28 % bzw. 29 % gefallen. Im Umkehrschluss bedeutet dies, dass im Jahr 2021 der Höhepunkt des mittleren Kaufpreises und somit der Immobilieninvestments erreicht wurde. Daneben ist die Anzahl der in diesem Jahr registrierten Kaufverträge interessant, die 50 % über dem Durchschnitt der letzten Jahre (2018 bis 2022) lag. Weiterhin lag das Umsatzvolumen im Jahr 2021 rd. 57 % über dem Durchschnitt des Fünf-Jahres-Zeitraums. Gegenüber dem Jahr 2020 ist ein Kaufpreisrückgang von rd. 26 % und gegenüber den Jahren 2019 und 2018 um rd. 17 % bzw. 13 % zu verzeichnen.

Abbildung 2: Entwicklung des mittleren Kaufpreises (€/m²) 2023 gegenüber den vorherigen Jahren

Rückschlüsse auf den Immobilienmarkt

Die im Jahr 2023 rückläufigen Preisentwicklungen deuten weniger auf das Platzen einer Immobilienblase, sondern vielmehr auf eine Preiskorrektur nach der Boomphase in den Vorjahren (Niedrigzinsphase) hin. Mit einem noch stärkeren Rückgang nach dieser Preiskorrektur ist vorerst nicht zu rechnen. Tendenziell wird eine Stabilisationsphase im laufenden Jahr 2024 erwartet. Aufgrund des aktuellen Inflationsniveaus, ist eine stabile bis leicht sinkende Entwicklung der Zinsen zu erwarten. Bei den Mieten werden jedoch – vor allem im Hinblick auf die nach wie vor anhaltende Wohnraumknappheit im Rhein-Main-Gebiet – weitere Steigerungen erwartet.

Für Frankfurt am Main bleibt die Immobilienlandschaft weiterhin dynamisch. Professionelle sowie private Investoren sollten die Entwicklungen aufmerksam verfolgen, um fundierte Entscheidungen treffen zu können.